引言

2025年、日本は「超高齢社会」の新たな局面に突入します。団塊世代(1947~49年生まれ)が一斉に75歳以上となり、医療・介護、そして経済全体に大きな負荷を与えると予測されています。いわゆる「2025年問題」です。

不動産市場も例外ではなく、都市部の需要は依然として強い一方で、地方では人口減少と空き家問題が深刻化しています。都心の高額物件は上昇を続ける一方、地方の資産価値はゼロに近づくケースも増えています。さらに建築コストの高騰や金利上昇リスクも重なり、購入者・開発事業者ともに大きな課題を抱えています。

本稿では、データと政策動向を踏まえ、2025年問題が不動産市場に与える影響と今後の展望を考察します。

背景と概況

日本は急速に高齢化が進み、2025年には75歳以上の「後期高齢者」が人口の18%を超え、65歳以上は30%に達すると見込まれています(内閣府「高齢社会白書」)。団塊世代の引退に伴い、医療・介護需要は急増し、社会保障制度への圧力は一層強まります。

また、単身高齢世帯は増加を続け、2040年には全世帯の約40%を占めると予測されています。住宅ニーズは「病院近く・交通利便性・バリアフリー・小規模化」へとシフトしつつあります。

一方で、日本の総人口は2008年をピークに減少局面に入り、2050年には1億人を下回るとされています。若年層は東京・大阪などの大都市に集中し、地方では需要が縮小、空き家も拡大。結果として、不動産市場は「都心高騰 × 地方衰退」の二極化が鮮明になっています。

現状分析

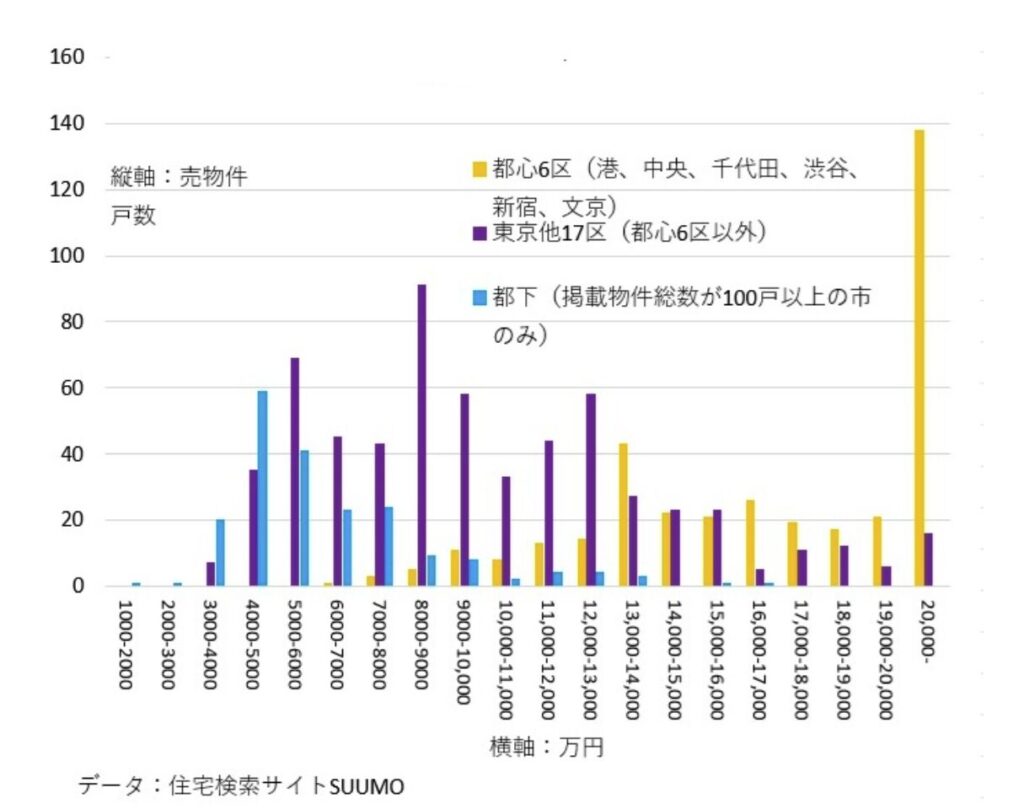

1. 価格の「三極化」

2024年の不動産市場は全体的に上昇基調でしたが、地域差が一段と鮮明になっています。

• 急騰エリア:東京都心6区(港区・中央区など)では、新築ファミリー向けマンションの平均価格が1億円を突破し、一部の高級物件は2億円超。高所得層や海外投資家の需要が支えています。

• 安定エリア:埼玉・大宮など交通利便性の高い郊外は堅調ですが、大幅な伸びは期待しにくい状況です。

• 下落エリア:人口減少が進む地方都市では価格下落が続き、空き家の2割以上が集中。負動産化するケースも増えています。

この「三極化」は、都市への需要集中と地方の構造的衰退を象徴しており、市場全体のリスク要因といえます。

2. 新築供給の減少

首都圏の新築マンション供給は2024年に前年比50%減、728戸と過去最低を記録しました。

主因は以下の通りです。

• 建設コスト高騰:資材・人件費の上昇により、建設費指数は前年比+7.8%。

• 用地不足:ホテル開発との競合が激化し、住宅用地の確保が難航。

供給制約は都市部価格をさらに押し上げる一因となっています。

3. 住宅ローン市場の課題

住宅ローンは依然として安定基調で、変動金利は約0.5%と歴史的低水準です。ただし日銀の政策修正を受け、2024年には大手銀行が一部を0.65%へ引き上げました。

平均借入額は約6,369万円。仮に金利が0.5%から2%へ上昇した場合、返済額は約2割増となり、中間層の負担は急激に重くなります。

空き家問題と政策対応

1. 現状とデータ

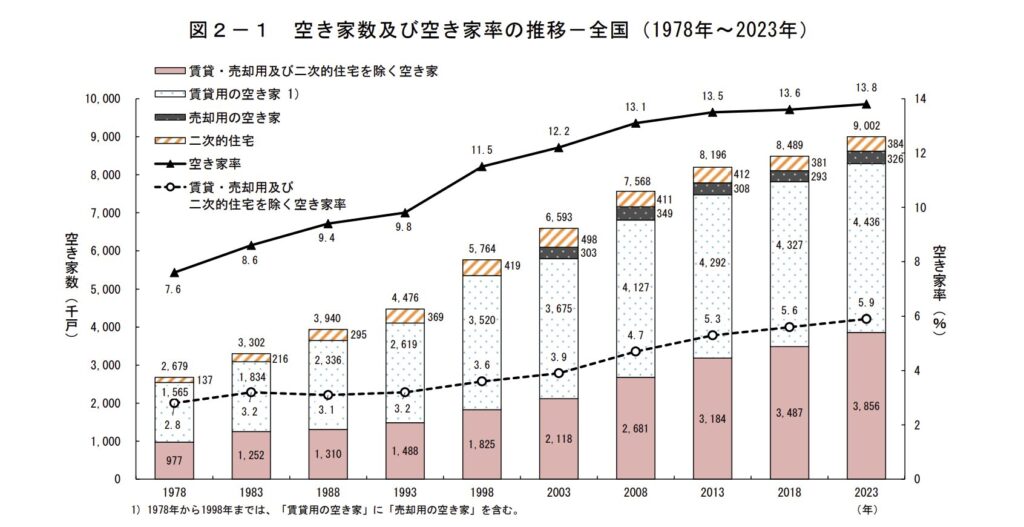

日本の空き家は2024年時点で約900万戸、住宅全体の14%に達しました(総務省)。そのうち約40%は老朽化や立地不便、相続トラブルにより利用困難な物件です。特に青森県(22.8%)、秋田県(20.5%)など地方で高い空き家率が目立ち、団塊世代の相続本格化に伴い「無人相続」「放棄不動産」が増加しています。

2. 影響と課題

• 価格下落:地方の住宅価格をさらに押し下げ、負動産化が進行。

• 社会リスク:管理不全の空き家は、不法侵入・火災・衛生問題を誘発。

• 財政負担:自治体による解体・安全管理コストが拡大。

3. 政策対応

政府・自治体は以下の施策を進めています。

• 相続登記の義務化(2024年4月施行):未登記物件を減らし市場流通を促進。ただし短期的には供給増で価格下押し圧力も。

• 空き家バンク:700以上の自治体が参加し、低価格で売却・賃貸を仲介。しかし成約率は約30%にとどまります(国交省)。

• 改修補助金:老朽空き家を賃貸や地域施設へ再生するため、100~200万円の補助を実施。

一定の効果はあるものの、人口減少と需要縮小が続く中で根本的解決には至っていません。

金利上昇と購買力

1. 金利上昇の影響

日銀の政策修正を背景に、長期金利は上昇基調へ。2024年の変動型住宅ローンは約0.5%にとどまりましたが、大手銀行では新規貸出を0.65%へ引き上げる動きも出ています。

首都圏の平均借入額6,369万円で試算すると、金利が0.5%から2%に上昇した場合、月返済は19.2万円から24.1万円へ増加。年収800万円未満の世帯には重い負担となり、需要抑制要因となります。一方で高所得層の影響は限定的で、市場の二極化を助長しています。なお、2024年の年収中央値は約396万円にとどまります。

2. 高額物件の堅調需要

都心高級マンション市場は富裕層や海外投資家が中心です。2024年、2億円超の物件購入者のうち6割以上が現金一括で決済しており、金利変動の影響は限定的。都心価格は底堅さを維持していますが、特定層依存という構造的リスクも内包しています。

今後の市場展望

1. 都市中心の需要拡大

東京・大阪を中心に需要は引き続き拡大。品川駅再開発など大型プロジェクトが進み、物件価格は上昇基調を維持すると見込まれます。医療アクセスや利便性を備えた住宅は高齢世帯からの需要が高まります。

2. 地方市場の下押し圧力

人口減少が進む地方は需要縮小が続き、空き家率の上昇も予想されます。基盤整備や政策支援が不可欠ですが、短期的な改善は難しい状況です。

3. 技術革新と市場透明化

AIやビッグデータ活用により物件評価の精度や市場透明性は向上。さらに省エネ住宅・スマート設計の需要拡大は、新築市場に新たな成長機会をもたらす可能性があります。

総括と展望

日本の不動産市場は、まさに「2025年問題」を契機に大きな転換点を迎えています。高齢化と人口減少の圧力は強まる一方で、新たな投資機会や政策課題も浮き彫りになっています。

• 市場分化の長期トレンド:都心の需要は富裕層と海外投資家に支えられ、価格上昇が続く見通し。ただし、高所得層依存の構造リスクは注視が必要です。一方、地方は人口流出と経済縮小で需要が低迷し、空き家問題は悪化。人口回帰や空き家活用が地域再生の鍵となります。

• 政策介入の重要性:投機抑制(高額物件融資規制や譲渡益課税強化)、地方支援(税制優遇・補助金)、インフラ整備(新幹線延伸・高速道路建設)が不可欠です。

• 技術革新による変革:AI・ビッグデータによる市場透明化や、省エネ住宅・スマート設計の普及は新たな成長ドライバーとなる可能性があります。

• 市場参加者への示唆:投資家は都心安定物件を軸に分散投資を行い、テクノロジーを活用して精度を高めるべきです。購入者は返済比率を収入の30%以内に抑え、交通・医療アクセスに優れた物件を優先することが望まれます。

• 為替リスク:海外投資家にとって円安リスクは重要なテーマです。米国の利上げ局面以降、円は対ドルで累計50%以上下落。今後も世界的な高金利環境が続けば、円は再び歴史的安値を更新する可能性があります。

結語

「2025年問題」は終点ではなく、日本の不動産市場が新たな均衡へ向かう転換点です。価格三極化、空き家拡大、金利上昇といった課題の中で、市場参加者は慎重かつ柔軟な戦略を取り、政策側は資源配分と透明性向上を図ることが求められます。挑戦の先には、持続可能な成長という新たな機会が待っています。

資料出典:

令和5年住宅・土地統計調査

國土交通省

SUUMO